Fiche pratique

Bénéfices non commerciaux (BNC) : régime réel d'imposition

Vérifié le 09/06/2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité libérale, ces revenus sont des bénéfices non commerciaux (BNC). Il existe 2 régimes d'imposition qui dépendent du montant du chiffre d'affaires perçu : micro-BNC et la déclaration contrôlée.

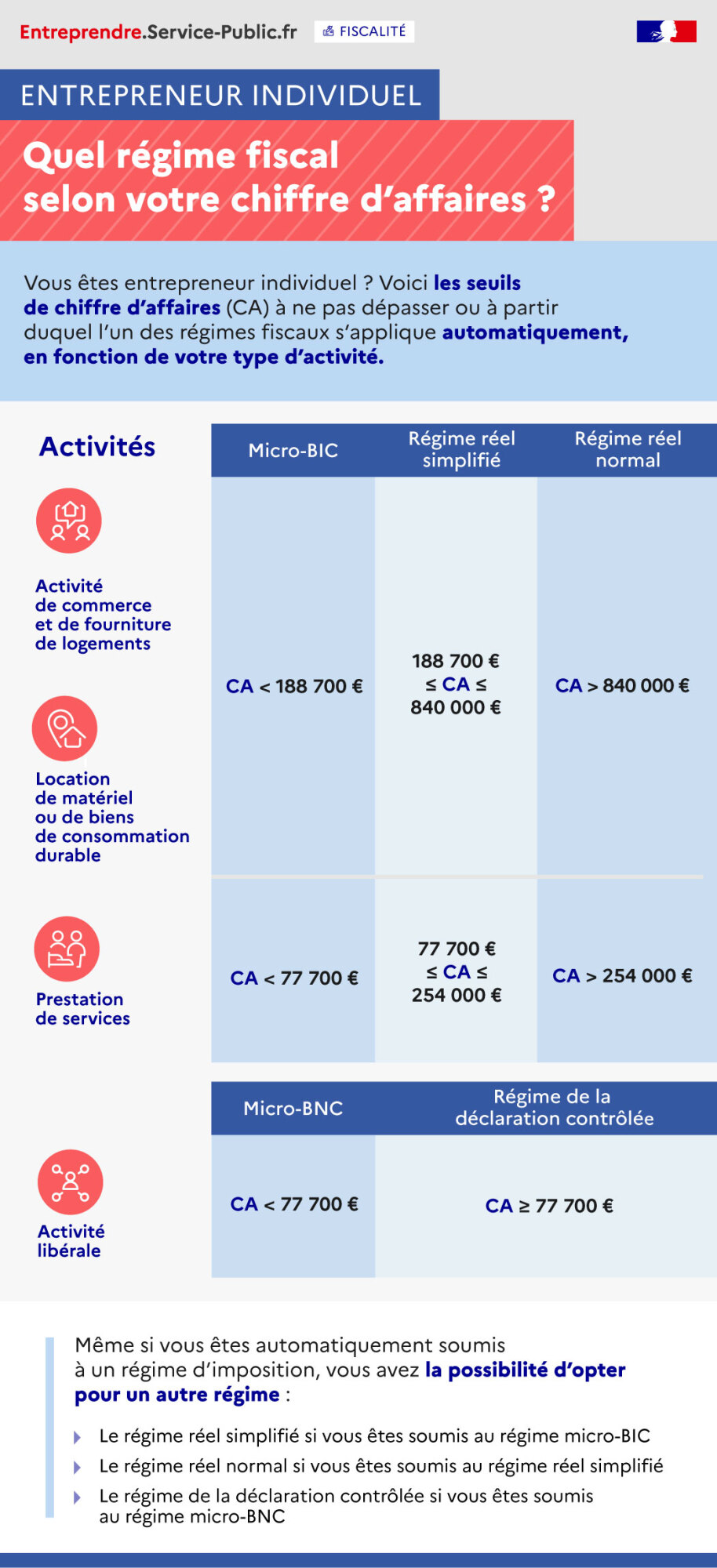

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ |

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Lorsque le chiffre d'affaires annuel hors taxe (CAHT), qui correspond aux bénéfices non commerciaux (BNC), est inférieur à <span class="valeur">77 700 €</span>, c'est le <span class="miseenevidence">régime spécial micro-BNC</span> (micro-entreprise) qui s'applique.

Au-delà de ce seuil, c'est le <span class="miseenevidence">régime de la déclaration contrôlée</span> qui s'applique.

Dans cette fiche, seul le régime de la déclaration contrôlée est abordé. Pour en savoir plus sur le régime micro-BNC (régime de la micro-entreprise), vous pouvez consulter la <a href="https://la-ville-es-nonais.fr/informations-pratiques/mes-demarches-administratives/professionnel-mes-demarches-administratives/?xml=F23267">fiche dédiée</a>.

Questions ? Réponses !

-

Quelles conséquences pour un micro-entrepreneur qui dépasse les seuils de chiffre d'affaires ?

-

Quels revenus doit déclarer le professionnel soumis à l'impôt sur le revenu ?

-

Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

-

Micro-entrepreneur : quand déclarer son chiffre d'affaires ?

-

Professions libérales : quel statut juridique et comment déclarer l'activité ?

Et aussi

-

Passer de l'impôt sur les sociétés à l'imposition des bénéfices sur le revenu

Fiscalité

-

Régime fiscal d'une société civile de moyens (SCM)

Fiscalité

-

Charges déductibles du résultat fiscal d'une entreprise

Fiscalité

-

Régime fiscal de la micro-entreprise

Fiscalité

-

Entrepreneur individuel : passer de l'impôt sur le revenu à l'impôt sur les sociétés

Fiscalité

Pour en savoir plus

-

Comment déclarer le résultat BNC en ligne ?

Ministère chargé des finances

-

Ministère chargé des finances